中矿资源主要业务为锂电新能源原料及稀有轻金属(铯、铷)资源的开发与利用,固体矿产勘查和矿权开发业务,拥有海外高品质轻金属资源矿业权及中游锂盐、铯铷盐配套冶炼产能(铯铷盐主要应用于国防军工、航天航空、油气勘探等领域),实现采选冶全产业链覆盖。

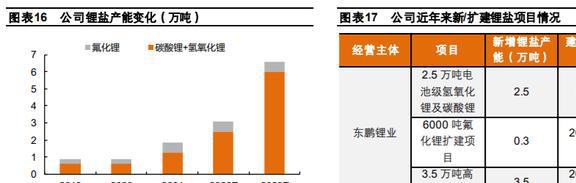

截止 2022 年二季度,公司拥有年产 2.5 万吨电池级氢氧化锂和电池级碳酸锂、6000 吨电池级氟化锂产线 吨/年。

作为拥有矿产资源全产业链的矿业集团化企业,公司二十余年的发展历程主要可以分为两个阶段:

公司成立于 1999 年,2014 年于深交所上市,初期主营海外固体矿产勘探业务,拥有专业的国际地质勘查技术,深耕海外地质勘查市场二十余年,致力于矿业产业链构建,并逐步衍生出地勘+矿权投资、地勘+矿山工程、地勘+矿产品贸易等综合业务。

2018 年,公司收购东鹏新材,增加稀有轻金属业务,开启中下游锂盐及铯铷盐等新能源行业布局。2019 年,公司收购 Cabot 公司特殊流体事业部,实现铯铷盐业务一体化;同年新建 2.5 万吨电池级氢氧化锂及碳酸锂生产线 年,公司收购津巴布韦 Bikita 锂矿,完善上游锂资源布局,同时拟建 3.5 万吨高纯锂盐项目,实现锂资源价值链的进一步延伸。

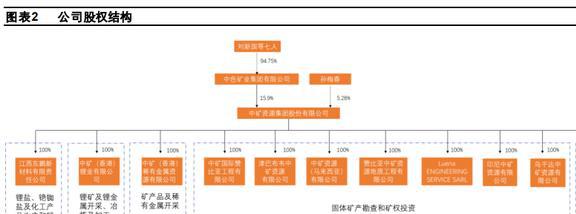

中色矿业集团有限公司是公司第一大股东,股权占比 15.9%,刘新国、欧学钢、王平卫、陈海舟、吴志华、汪芳淼、魏云峰七人对中色矿业合计持股占比为 94.75%,为公司实际控制人,东鹏新材原始股东孙梅春公司持股占比为 5.26%。

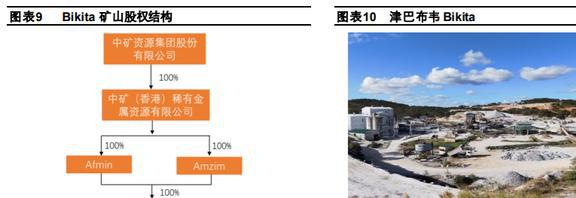

公司在海内外拥有参控股子公司 20 多家,覆盖新能源原料及稀有金属上游开采、中游冶炼加工及销售业务,其中中矿(香港)锂业有限公司及中矿(香港)稀有金属资源有限公司分别主营锂及铯铷资源的开采加工,江西东鹏新材料有限责任公司主营锂盐及铯铷盐生产及销售。中矿国际赞比亚工程有限公司、津巴布韦中矿资源有限公司等子公司主要运营海外固体 矿产勘查和矿权投资业务。

近年来,随着公司锂盐及铯铷盐产业链布局逐步完善,铷铯资源自给率逐步提升,锂盐新增产能陆续释放,传统地勘业务进一步夯实,公司业绩实现持续增长。

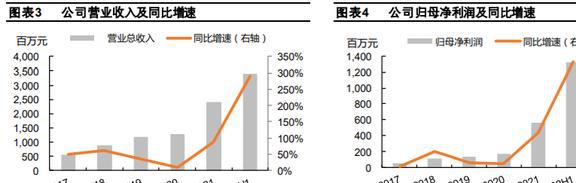

2017 年公司营业收入为 5.4 亿,2021 年达 23.94 亿,年均复合增速超 45%。2021 年公司归母净利润 5.58 亿,同比增长 220%,2017-2021 年均复合增速达 78.7%。2022 年上半年,受益于锂价上行叠加公司锂盐放量,铯铷盐产能利用率持续提升,公司业绩实现大幅增长,上半年公司营收达 34.12 亿,同比增加 290%,归母净利润达 13.23 亿,同比大幅增加 664%。

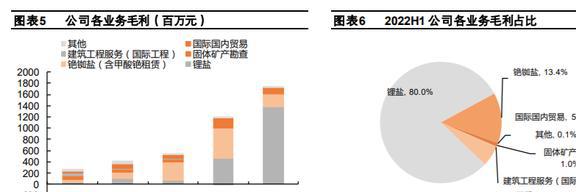

2018 年以来,随着公司加码铯铷盐赛道,资源保障推动铯铷盐产量稳步提升,毛利贡献显著增长。锂盐方面,全球新能源汽车及储能等锂电终端需求持续旺盛,公司新增锂盐产能逐步释放,量价齐升驱动公司锂盐业务实现大幅增长。

2022 年上半年公司锂盐及铯铷盐业务毛利占比达 93.4%,锂盐业务占比达 80%,锂铯铷业务毛利合计占比较 2018 年增长 60.9 个百分点。

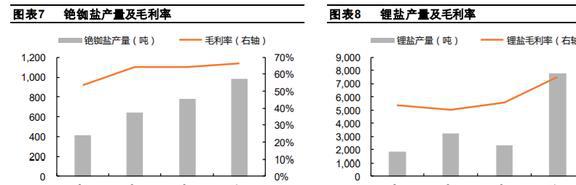

Tanco 高品质铯榴石矿山的收购,在保障公司铯铷资源的同时实现了低成本锁定。公司铯铷盐产能利用率由 2018 年的 31.11%稳步提升至 2021 年的 72.41%,业务毛利率自 2019 年来持续高达 60%以上,全产业链布局有望持续提升公司铯铷盐产品溢价能力,进一步打开公司铯铷业务的增长空间。

锂盐产能释放提升高景气度下锂盐业务弹性。2021 年公司年产 2.5 万吨锂盐产线建成投产,锂盐产量合计超 7800 吨。同时受终端需求提振,锂盐价格持续走高,带动公司盈利能力大幅提升,2022 年上半年公司锂盐毛利率超 50%。

津巴布韦 Bikita 矿山 2022 年 1 月,中矿资源集团股份有限公司全资子公司中矿(香港)稀有金属资源有限公司收购 AMMS 和 SAMM 合计持有的 Afmin 100%股权和 Amzim 100%股权。

5 月中矿资源接管核心资产 Bikita 矿山,Bikita 董事和高级管理人员已全部更换为中矿资源委派的人员,生产工作在中矿资源管理下平稳运行。

Bikita 矿山位于津巴布韦,主要产品为品位高、杂质低的技术级透锂长石精矿和铯榴石精矿,原有选矿产能为 70 万吨/年。

作为在产成熟矿山项目,矿区基础设施完善,交通便利,水利条件优越,采用露天开采方式,锂矿开采相对容易。

公司自有矿山津巴布韦 Bikita 锂资源丰富,其中 Shaft+SQI6 矿体累计探获得保有锂矿产资源量为 2941 万吨矿石量,氧化锂储量 34.4 万吨,平均品位 1.17%,折合84.96 万吨碳酸锂当量。

2022 年 10 月,公司对未提交过资源量估算报告的 Bikita 矿山东区伟晶岩体进行了地质建模及资源量估算,共计探获(探明+控制+推断类别)锂矿产资源量 2510.1 万吨矿石量,氧化锂储量 28.78 万吨,平均品位 1.15%,折合 71.09 万吨碳酸锂当量。

项目收购前,Bikita 矿区只开采透锂长石矿石,生产技术级透锂长石精矿。

为持续推进优质资源释放,收购完成后,公司设立项目“津巴布韦 Bikita 锂矿 120 万 t/a 改扩建工程”对矿区实施技改,设计利 用东区及西区 Shaft 矿段的透锂长石型矿石资源量,达产后项目原矿处理能力将由 70 万吨/年提升至 120 万吨/年。对应透锂长石(LI2O 4.3%)年产能 18 万吨及混合精矿(锂辉石、锂霞石等,LI2O 4.3%)6.7 万吨。

此外,公司新建“津巴布韦 Bikita 锂矿 200 万 t/a 建设工程”项目设计利用锂辉石型矿石资源量 2,035.73 万吨,平均 Li2O 品位 1.32%,设计原矿处理能力 200 万吨/年,达产后对应锂辉石精矿(5.5%)产能 30 万吨/年,锂云母精矿(2.5%)9 万吨/年,钽精矿 0.03 万吨/年。

根据公司规划,两个募投项目建设期均为一年,投产后一年达产,2022 年 6 月 17 日项目均已正式开工,预计 2023 年年中完成建设千亿国际。

加拿大 Tanco矿山 2019 年公司收购 Cabot 公司特殊流体事业部后,Tanco 矿区作为全球储量最大的铯榴石矿山为公司铯盐业务提供坚实的资源保障。

Tanco 矿山曾于 1987 年至 2009 年从事锂矿石采选经营,年产能 12 万吨,2021 年 10 月锂辉石采选系统技改恢复项目投产。按已恢复的坑采方案,Tanco 矿山保有探明+控制锂矿产资源量 449.26 万吨,平均 Li2O 品位为 2.45%,Li2O 含量超 11 万吨。

为加强 Tanco 锂矿资源利用,公司启动了 12 万吨/年的锂辉石采选生产线 万吨/年的锂辉石建设项目,项目已于 3 季度完成建设,锂资源量实现进一步释放。

随着 2021 年公司 2.5 万吨电池级氢氧化锂和电池级碳酸锂生产线完成达产爬坡,电池级氟化锂生产线 吨/年的改扩建工作完成,公司锂盐产能实现大幅提升,当前锂盐产能合计达 3.1 万吨,电池级氢氧化锂及碳酸锂产品已完成下游厂商认证形成销售。

2022 年,公司通过定增募资拟建春鹏锂业年产 3.5 万吨高纯锂盐项目,进一步打开公司锂盐业务空间。项目建设期为 18 个月,预计 2023 年底前建成投产。待项目达产后,公司锂盐产能合计达 6.6 万吨,较当前水平实现翻倍增长。

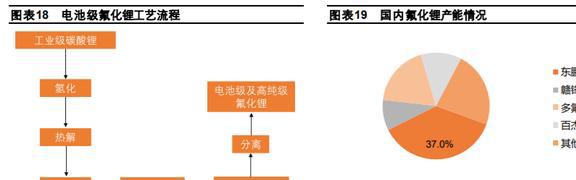

公司全资子公司东鹏新材多年来从事锂盐及铯铷盐的生产,经过十余年的发展和技术积累,已成为国内品牌认可度较高的电池级氟化锂的专业生产商和主要供应商,2022 年国内氟化锂产能占比超 35%。

凭借产品的品质高、性能稳定等优势,公司锂盐业务拥有良好的市场口碑,电池级氟化锂进入特斯拉全球供应链体系。此外与江苏九九久科技、金牛电源、江苏新泰等国内龙头企业保持长期合作关系。

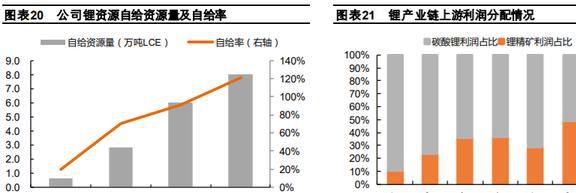

从资源端来看,公司所属矿山 Bikita“120万 t/a 改扩建工程”项目及“200万 t/a建设工程”项目建成投产后,选矿产能合计达 320 万吨/年,Tanco 矿山锂选矿产能扩建至 18 万吨/年,公司总选矿年产能达到 338 万吨/年。矿端产能逐步释放将带动公司锂资源自给率持续提升。

2022 年公司锂盐 2.5 万吨产能率先释放,资源自给率将受两座矿山新增产能投产带动出现显著提升,并增长至完全自给,2023 年达 70%,2025 年提升至 120%以上(以锂盐年化产能计)。

锂资源短缺背景下产业链利润持续上移,2022 年三季度矿端利润占比已过半,公司锂资源自给率持续提升将实现低成本原料锁定,打开业绩成长空间。

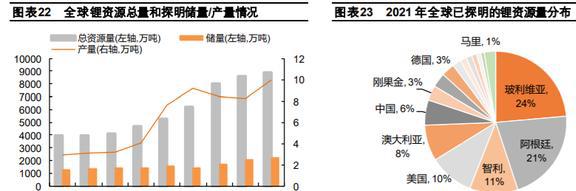

2021 年全球锂资源总量约为 8900 万吨(探明储量约为 2200 万吨),主要集中在南美三角区和澳大利亚,两地锂资源占全球总资源量的 65%。

其中,南美三角(玻利维亚、阿根廷、智利)占比高达 56%,是卤水锂资源最为集中的地区;澳大利亚占比为 8%,硬岩型锂矿为主,贡献当前全球 50%以上的锂产品产量;国内锂资源 80%以上存在于卤水中,品质相对南美三角要低,镁锂比高导致所需的开采技术要求更为严苛。

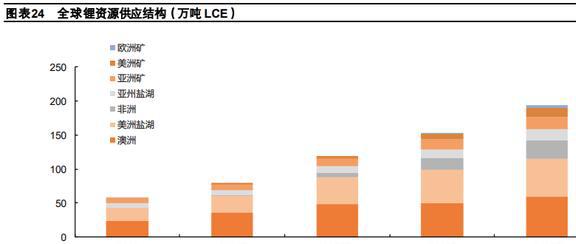

受益于基础设施完备,投产进度较快、确定性较高,澳矿在建项目扩产仍贡献 2024 年前全球锂精矿主要增量。但同时澳洲新开发项目较少,资源潜力有限,且 2021 年以来澳矿不断增加开采量、加速产能扩张导致新增产量品位出现小幅下行,预计 2024 年后对全球供应的贡献占比下降。

南美以 Atacama 为代表的大型盐湖开发时间较早,项目基本已成熟,供应格局稳定,未来 2-3 年内增量以扩产贡献为主。

总体来看,受制于上游锂矿产能释放周期,全球整体锂资源供给仍呈现相对刚性的特点,尽管高锂价理论上对新增产能释放起到推动作用,但考虑到各地产业及环保政策,配套基建水平,绿地项目施工进度及劳工问题、尾部疫情的影响,全球锂资源增量释放仍呈现相对较缓特点。

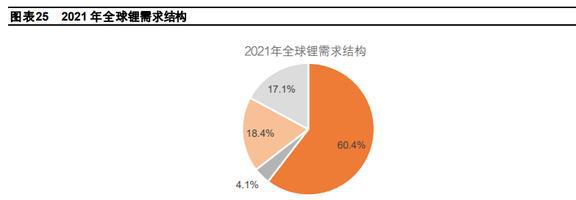

锂终端消费主要可分为传统领域消费及锂电池两部分,其中传统领域应用主要包括玻璃陶瓷、润滑脂及制冷液等,锂电终端主要包括动力电池、储能锂电池及 3C 消费电池等。

具体来看,2021 年锂终端消费仍以新能源汽车为主,整体占比超 60%,储能占比约 4%,传统行业占比约 17%,随着锂电池应用增速进一步提升,预计锂传统行业应用占比将进一步缩小,新能源汽车及储能应用逐步提升。

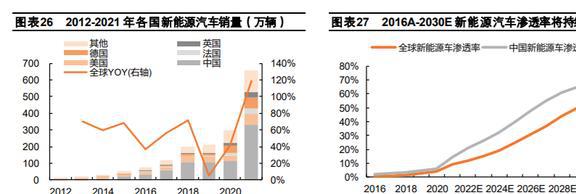

近年来随着全球各国碳排放政策趋严,新能源汽车产业的政策驱动逐步加强,购车政策补贴、税收减免、碳排放监管等多方面产业政策推动新能源汽车快速增长。

在此背景下,新能源汽车销量实现高速增长,2021 年全球销量超 650 万辆,2017 年-2021 年年均复合增长率达 53.7%,其中欧洲国家是海外销量增长的主要驱动力,德国、意大利等年均复合增长率均超 100%。我国 2021 年新能源汽车销量超 330 万辆,全球占比超 50%,渗透率快速提升至13.4%。

随着技术升级和产品丰富度提升,我国新能源汽车已经由最初的政策驱动逐步转变为市场驱动,德法等部分欧洲国家则继续加码电动车补贴力度以加速渗透率提升。

碳中和背景下,近年来各国纷纷出台相关政策加速储能行业发展进程,欧盟于 2022 年 5 月明确了“REPowerEU”能源计划,实现 2030 年将可再生能源比重从 40%提高至 45%。

我国早在 2014 年起就将储能作为“推进能源科技创新”的 9 个 重点创新领域之一,2021 年进一步规划了储能产业的发展路线及目标,此后陆续出台了储能行业管理规范及实施方案。

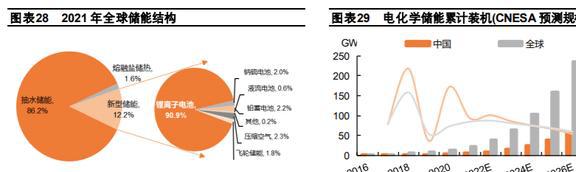

据 CNESA,截止到 2021 年底,全球已投运电力储能项目累计装机规模 209.4GW,新型储能的累计装机规模达 25.4GW,同比增长 67.7%,占比提升至 12.2%,主要以电化学储能方式为主。

相对于传统抽水储能方式,电化学储能具有容量大,灵活性强等优势,其中锂离子电池由于能量密度高,循环性能好,倍率性能强等优势发展迅猛,成为最具潜力的电化学储能方式之一,2021 年市场份额已超 90%。

供应端来看,未来两年全球锂资源增量仍主要由澳洲项目扩产及复产产能贡献,海外部分远期绿地产能可能受到多种变量影响,建设节奏或相对较缓,投产兑现确定性相对较低,因此远期锂资源增量一定程度或不及预期。

需求方面,受全球能源结构转型政策指引,全球新能源车及电化学储能终端将长期保持高速增长。

我国新能源车已逐步完成市场驱动的转化,技术升级及产品优化将持续保障市场规模维持高增速水平;欧美市场燃油车禁售及补贴政策将持续推动新能源车替换进程。电化学储能开启产业规模化新阶段,未来技术水平提升及产业体系完善将进一步打开锂电储能空间。锂电需求或将长期维持高速增长态势。

总体来看,未来 1-2 年内锂资源供应弹性仍小于需求端,供需紧缺格局或将持续,锂盐价格有望维持高位运行。

2021 年锂精矿包销产量占总体海外锂精矿供应超 90%,Pilbara 的散单拍卖量成为海外锂矿 散单的最大供应来源。远期锂资源量也多以收购、参股以及包销的形式被提前锁定,其中刚果金 manono、澳大利亚 Kathleen Valley 等大型矿山投产前包销协议量占比已超 50%。

在锂矿上下游绑定程度日益加深的趋势下,散单供应量代表了市场可流通供应。因此紧缺格局下,未有原料长单保供的冶炼企业所处的精矿市场规模进一步缩小,现货的供需矛盾被放大,短缺格局下价格向上弹性将进一步提升。

公司是全球铯铷盐精细化工领域龙头企业,是全球甲酸铯的唯一生产商和供应商。经过近几年产业链整合,公司涵盖铯榴石开采、加工、精细化工和终端消费市场的铯盐全产业链业务。

资源方面,公司拥有世界在产主要高品质铯资源——加拿大 Tanco 矿山和津巴布韦 Bikita 矿山,拥有全球已探明铯矿产储量的 80%以上,其中 Tanco 矿山是世界上储量最大的铯榴石矿山,保有铯矿产资源量 11.64 万吨,铯尾矿矿石资源量约为 352.21 万吨,合计保有 Cs2O 金属资源量 4.21 万吨。此外保有钽矿石资源量为370.96 万吨,Ta2O5金属量 4037.52 吨。

公司拥有全球两大铯铷盐生产基地(加拿大温尼伯和中国江西省新余市)和甲酸铯回收基地(英国阿伯丁、挪威卑尔根),主要产品包括碳酸铯、硫酸铯、硝酸铯、氢氧化铯、碘化铯和甲酸铯等,铯铷盐产能合计达 1361 吨。

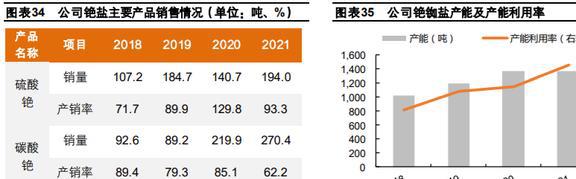

随着公司铯铷矿冶一体化整合逐步完善,下游需求日益提升,公司铯盐销量持续增长,产能利用率逐年上升。2021 年公司硫酸铯销量 194.04 吨,碳酸铯销量 270.35 吨,铯铷盐合计产量 985.44 吨,产能利用率提升至 72.4%,未来仍有进一步提升空间。

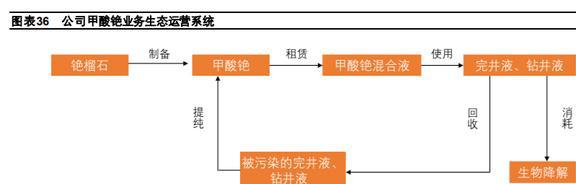

公司是全球甲酸铯的唯一生产商和供应商,甲酸铯业务采用“生产、租售+技术服务、回收、提纯”生态产业链模式,回收利用率达 80%以上,且回收后的基液性可保持不变。

截至到 2021 年底,公司全球储备甲酸铯产品 25764bbl(折合密度 2.3t/m^3的甲酸铯溶液),折合铯金属当量5849 吨。

甲酸铯是全球单一铯盐产品中下游需求占比最高的产品,主要应用于油气行业钻探领域。

在高温高压钻井作业中,甲酸铯钻井液具有热稳定性好、无腐蚀性、无储层损害等特点,可有效提高钻井速度,提升产油率,降低风险。

目前甲酸铯钻井液和完井液应用主要集中在海外,在碳中和背景下,随着清洁能源应用逐步深入,海洋油气勘探日益推进,甲酸铯作为油气行业中最优质的钻井液将迎来更广阔的应用空间。

近年来公司甲酸铯业务海外市场认可度不断提升,2019 年,公司与挪威国家石油公司签订项目框架协议;2021 年,联合国工业发展组织 (UNIDO)授予公司子公司中矿特殊流体有限公司(英国)“化学品租赁奖”研发金奖。

供给:丰度较低,分布集中铯为碱性稀有金属,主要分布于铯榴石、锂云母及盐卤水中,多以化合物形式存在。

铯榴石中的铯常与锂、钽、铌等元素共生于花岗伟晶岩中,伟晶岩型铯矿是目前唯一的可经济开发利用的铯矿资源。铷常分散在锂云母、铯榴石中,主要作为铯和锂的加工副产品进行回收。

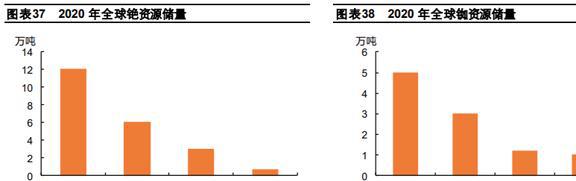

据 USGS,2020 年全球伟晶岩型铯矿产资源折氧化铯储量为 21.71 万吨,铷储量 10.2 万 吨。2021 年,全球无新增铯铷资源储量。

铯资源全球分布相对较为集中,主要分布在加拿大、津巴布韦及等地,分别位于三地的 Tanco、Bikita 及 Sinclair 矿山是目前全球可规模化开采铯榴石资源的主要项目。

铯产品运用领域广泛,以其优异的光电性能及化学活性主要用于精细化工、油气钻探、航空航天、光电、医疗医药、5G 通信等领域。铷产品在电子器件、催化剂、特种玻璃以及能源等高科技应用领域也具有良好的运用。

2022 年 8 月,中国科学院研究发现钙钛矿材料中引入少量氯化铷可提升钙钛矿材料热稳定性,在新能源产业迅速发展背景下,铯铷应用有望进一步打开新增长点。

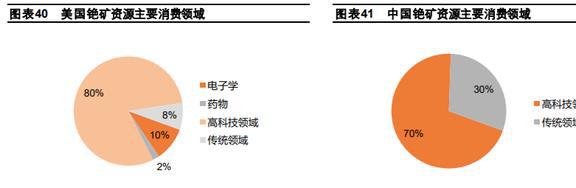

全球范围来看,目前西方国家是铯盐的主要消费国,且主要应用于高科技领域。美国、日本和德国等发达国家的高科技领域铯消费占比高达 80% 。

我国在铯的高端应用领域与西方发达国家有一定差距,主要应用于化学、医疗等传统领域,传统领域应用占比约 70%。碳中和战略背景下,以新能源、新材料为代表的先进制造业将进入高质量发展的新时期,国内高端领域应用或将成为未来铯铷盐需求的有力增长点。

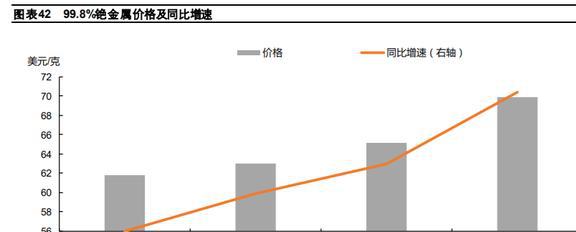

价格方面,资源稀缺性叠加新型领域需求量日益增加推动铯价格逐年上涨,2018 年 99.8%金属铯为 61.8 美元/克,2021 年 已达近 70 美元/克。随着清洁能源替代逐步推进,甲酸铯应用价值将进一步体现,国内油气钻探市场或将成为铯盐需求的新兴增长点,铯资源价格有望持续提升。

随着公司海外矿山 Bikita 新增产能逐步释放,公司锂资源产量逐年提升,2022-2024 年公司锂资源自给量分别为 0.6/2.8/6 万吨碳酸锂当量。

公司 2.5万吨锂盐项目已于 2021 年底建成投产,2022年实现锂盐产能爬坡,3.5 万吨高纯锂盐产能预计 2023 年完成建设。公司近年来锂盐产量预计持续增长,预计 2022-2024 对应锂盐产量分别为 2.1/3.1/6.2 万吨;公司 2022- 2024 年锂板块业务营收分比为 74.40、98.25、156.85 亿元。

铯铷行业景气度持续提升,公司铯铷产业链一体化深度整合,预计公司铯铷盐产能自给率持续提升,2022-2024 铯铷盐产量对应 1089、1157、1225 吨。2022-2024 年营业收入为 9.41、10.50、11.67 亿元。

随着公司锂盐产能持续释放,资源自给率显著提升,预计公司业绩将实现持续增长,预计 2022-2024 年营业收入分别为 90.65、115.99、175.94 亿元,归母净利润为 33.09、49.17、73.19 亿元。对应 PE 为 12.1、8.1、5.5 倍。

1、公司项目进度不及预期。若公司 Bikita 矿山在建项目或锂盐在建项目完成进度大幅不及预期,则公司自有锂资源增量或锂盐新增产能释放滞后,将导致公司锂资源自给率提升较缓或锂盐业务增长不及预期。

2、锂盐需求不及预期。若锂盐下游终端需求增速出现大幅回落,则锂盐或将出现过剩风险,供需格局由短缺向过剩的扭转将导致锂盐价格出现较大程度回落,则公司锂板块业务增长不及预期。

3、全球锂矿产能迅速释放。若海外锂资源项目迅速释放增量,短期内或将导致锂资源出现较大程度的过剩,锂盐价格出现一定回落,导致公司锂板块业务增长不及预期。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

台风“普拉桑”杀回马枪,强雷暴云团正在影响上海,市气象局:有龙卷可能,注意防范

中国女婿大山“消失的真相”:嘴上说着爱中国, 却把老婆孩子通通送到国外!

女生称取快递时遭男生多次猥亵,校方通报:男生系新生,已同意其放弃入学申请

Shams:恩比德3年1.93亿顶薪续约!目前合同总额5年3.01亿!

OpenAI最新一轮融资将完成,获超额认购,要求投资者至少投2.5亿美元

传安装在显示屏下的Face ID传感器最终将在iPhone 17 Pro上亮相

苹果 iPhone 16 Pro Max DXOMARK 影像测试结果出炉:总分157,位列排行榜第 4 名

Redmi A Pro系列电视开售:43-75英寸全覆盖 售价1399-3299元

Bose QuietComfort消噪耳塞发布:经典音质+消噪技术 售价1499元